Бюлетень КонсультантПлюс N 2 (185) лютий 2011 \ Консультант Плюс

- C 1 по 31 березня - 13-а Програма правової підтримки бухгалтера!

- Семінар на вашому робочому місці

- Про журнал і автора семінару

- Правова підтримка бухгалтерів

- Річний звіт - з КонсультантПлюс

- Практичні посібники в "Путівнику по податках"

- Нові актуальні книги

- Інші матеріали по звітності

- Довідкова інформація

- Як заповнити інвентаризаційний опис товарно-матеріальних цінностей?

- Регіональне законодавство всіх суб'єктів РФ в системі КонсультантПлюс

- Законодавство кожного суб'єкта РФ

- Індивідуальний підхід

- Нові документи щотижня!

- Нове в бюджетному законодавстві

- Нові типи бюджетних організацій

- податкові зміни

- Юридична консультація

Архів | попередній випуск | наступний випуск

C 1 по 31 березня - 13-а Програма правової підтримки бухгалтера!

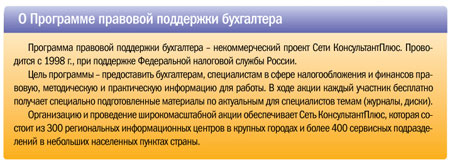

З 1 по 31 березня Мережа КонсультантПлюс за підтримки Федеральної податкової служби Росії проводить широкомасштабну некомерційну акцію - Всеросійську програму правової підтримки бухгалтера.

З 1 по 31 березня Мережа КонсультантПлюс за підтримки Федеральної податкової служби Росії проводить широкомасштабну некомерційну акцію - Всеросійську програму правової підтримки бухгалтера.

Семінар на вашому робочому місці

Спецвипуск журналу "Головна книга. Конференц-зал" підготовлений для поширення в ході Програми підтримки бухгалтера. Він дозволить, не залишаючи робочого місця, відвідати семінар відомого лектора Є.В. Воробйової на актуальну для бухгалтерів тему "Оплата праці: облік і податки в 2011 р."

Журнал містить докладний звіт про цей семінар, а також додаткові матеріали, підготовлені експертами видавництва "Головна книга". Інформація проілюстрована прикладами і схемами, супроводжується цитатами з нормативних актів, щодо спірних питань розглянуті можливі варіанти дій і їх наслідки, дано аналіз судової практики.

У спецвипуску бухгалтер знайде відповіді на численні "зарплатні" питання. Зокрема:

- Які премії не зменшують оподатковуваний прибуток?

- Чи можна відрядженому платити оклад, а не середній заробіток?

- Як рахувати зарплату за підсумованого обліку робочого часу?

- Які компенсації не обкладаються ПДФО і внесками на обов'язкове страхування?

- Чим доплати відрізняються від компенсацій?

- Як правильно оформити рішення про преміювання?

Тираж спецвипуску - 480 000 примірників!

Про журнал і автора семінару

Про журнал і автора семінару

У журналі "Головна книга. Конференц-зал" публікуються докладні звіти про актуальні для бухгалтерів семінарах. Його мета - зробити семінар доступним кожному бухгалтеру. Журнал виходить щомісяця з 2004 р і допомагає всім тим, хто хотів би відвідувати професійні семінари, але через брак часу або грошей не може цього робити.

На сторінках видання виступають відомі і шановні лектори, серед них Є.В. Воробйова, кандидат економічних наук, податковий консультант і член науково-експертної ради Палати податкових консультантів; Н.З. Ковязіна, начальник відділу трудових відносин та оплати праці Департаменту трудових відносин Міністерства охорони здоров'я Росії; А.І. Косолапов, начальник відділу спеціальних податкових режимів Департаменту податкової і митно-тарифної політики Мінфіну Росії.

Правова підтримка бухгалтерів

Правова підтримка бухгалтерів

Спеціальний випуск журналу "Головна книга. Конференц-зал" зі звітом про семінар Є.В. Воробйової може отримати кожен російський бухгалтер в ході проведеної Мережею КонсультантПлюс Програми підтримки бухгалтера.

Щоб отримати журнал, звертайтеся в регіональні центри Мережі КонсультантПлюс .

Річний звіт - з КонсультантПлюс

На допомогу бухгалтерам - матеріали "Путівника по податках", консультації в формі "питання-відповідь", нові книги, форми звітності та зразки їх заповнення

Яким вимогам повинна задовольняти бухгалтерська звітність? Що є звітною датою і що звітним періодом? Яке майно і які зобов'язання підлягають інвентаризації перед складанням річного звіту?

На ці та безліч інших питань гарячої пори підготовки та здачі річної звітності знайдуться відповіді в системі КонсультантПлюс, де представлені:

- практичні посібники (інформаційний банк "Путівник по податках");

- нові книги (інформаційний банк "Бухгалтерська преса і книги");

- інші матеріали по звітності.

Практичні посібники в "Путівнику по податках"

Практичні посібники, представлені в "Путівнику по податках", допоможуть фахівцям без проблем впоратися зі звітністю. Адже в Путівнику є посібники з усіх основних податках і страхових внесках: ПДВ, податку на прибуток, ПДФО, ЕНВД, УСН, податку на майно організацій і інші. Посібники забезпечені спеціальним розділом "Звітність", а також зразками заповнення податкових декларацій.

Новинка "Путівника по податках" - "Практичний посібник з річної бухгалтерської звітності-2010" (детально про нього ми писали в попередньому номері Бюлетеня КонсультантПлюс). У посібнику детально розглянуто порядок підготовки всіх форм бухгалтерської звітності, пояснювальної записки, взаємоузгодження показників, також є окремий підрозділ, присвячений інвентаризації майна і зобов'язань ( см. приклад ). Наведено зразки заповнення форм звітності.

Нові актуальні книги

Нові актуальні книги

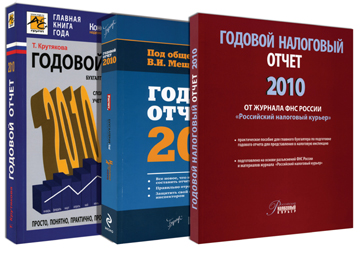

Бути в курсі всіх змін, пов'язаних зі складанням річної звітності, допоможуть свіжі книжкові надходження в системі КонсультантПлюс. Серед новинок:

- "Річний звіт-2010", автор Т.Л. Крутякова, видавництво "АйСи Груп";

- "Річний податковий звіт-2010" від журналу ФНС Росії "Російський податковий кур'єр", видавництво "Статус-Кво 97";

- "Річний звіт-2010", під загальною ред. В.І. Мещерякова, видавництво "Бератор", "Ексмо";

- "Річний звіт організацій на спрощеній системі оподаткування", автор Д.І. Соловйова, видавництво "ГроссМедиа", "РОСБУХ";

- "Річний звіт для бюджетних організацій-2010", видавництво "Аюдара Прес";

- "Річний звіт для автономних установ-2010", під ред. Ю.А. Васильєва, видавництво "Аюдара Прес" та інші.

У систему КонсультантПлюс включений цілий ряд книг, в яких врахована специфіка діяльності бюджетних організацій (установ освіти, культури і мистецтва, охорони здоров'я).

Книжкові новинки включені в інформаційний банк "Бухгалтерська преса і книги" розділу "Фінансові та кадрові консультації". Пошук книги найлегше вести за допомогою рядка Швидкого пошуку, вказавши назву і автора.

Інші матеріали по звітності

В системі КонсультантПлюс представлено безліч матеріалів, що стосуються підготовки та здачі річного звіту, - це статті, консультації в формі "питання-відповідь", схеми бухгалтерських проводок. Легко зорієнтуватися в цьому обсязі інформації допоможе спеціальна тематична добірка "Податкова та бухгалтерська звітність", розміщена у вкладці "Огляди". Матеріали в ній систематизовані за тематикою: облікова політика, бухгалтерська звітність, податкова звітність, звітність у позабюджетні фонди і так далі. Це дозволяє швидко перейти до необхідного матеріалу з питання.

Довідкова інформація

Для зручності користувачів всі форми звітності в системі представлені в електронному вигляді і легко переносяться в програми Word і Excel. До кожної з форм дана інформація про яким затвердили її нормативному документі і порядок заповнення. Перейти до всіх форм - наприклад, формам бухгалтерської звітності або формам первинних облікових документів, - можна з Стартового вікна або будь-якого місця системи по кнопці "Довідкова інформація".

Для зручності користувачів всі форми звітності в системі представлені в електронному вигляді і легко переносяться в програми Word і Excel. До кожної з форм дана інформація про яким затвердили її нормативному документі і порядок заповнення. Перейти до всіх форм - наприклад, формам бухгалтерської звітності або формам первинних облікових документів, - можна з Стартового вікна або будь-якого місця системи по кнопці "Довідкова інформація".

Тут же представлені такі необхідні дані, як календар бухгалтера, виробничий календар, курси валют і розрахункові показники, ставки податків та інших обов'язкових платежів, адреси та реквізити податкових органів та інших організацій та інша корисна інформація.

Як заповнити інвентаризаційний опис товарно-матеріальних цінностей?

Крок 1. У рядку Швидкого пошуку наберемо: ІНВЕНТАРИЗАЦІЙНИЙ ОПИС ТМЦ ЗРАЗОК і натиснемо кнопку "Знайти".

Крок 2. Першим в отриманому за запитом списку документів буде "Путівник по податках. Практичний посібник з річної бухгалтерської звітності - 2010" ( Мал. 1 ). Перейдемо до нього за посиланням.

Результат. Відразу потрапляємо в зразок заповнення інвентаризаційного опису товарно-матеріальних цінностей (уніфікована форма N інв-3), який розміщений в додатку 1 "Практичного посібника з річної бухгалтерської звітності - 2010" ( Мал. 2 ).

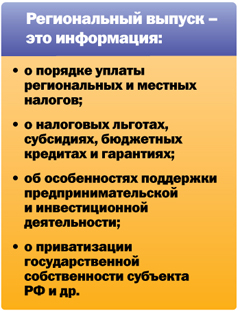

Регіональне законодавство всіх суб'єктів РФ в системі КонсультантПлюс

Знайти необхідні документи органів влади і управління конкретного суб'єкта РФ і розібратися в особливостях регіонального регулювання допоможе система КонсультантПлюс, де представлена повна інформація по законодавству всіх 83 суб'єктів РФ

Законодавство кожного суб'єкта РФ

Законодавство кожного суб'єкта РФ

Користувачі КонсультантПлюс можуть вибрати для роботи законодавство свого регіону - інформаційний банк "Регіональний випуск", який містить:

- документи, прийняті органами законодавчої і виконавчої влади суб'єкта РФ;

- правові акти міста, яке є адміністративним центром краю, області, автономного округу і автономної області або столицею республіки;

- документи муніципальних районів і міських округів, розташованих на території суб'єкта РФ;

- акти судової влади суб'єкта РФ.

У регіональних випусках користувачі знайдуть інформацію про порядок сплати регіональних і місцевих податків, про податкові пільги, субсидії, бюджетних кредитах і гарантії, що надаються юридичним і фізичним особам. Також отримають відповіді на питання про особливості підтримки підприємницької та інвестиційної діяльності, про приватизацію державної власності суб'єкта РФ і іншу важливу інформацію регіональних органів влади і управління.

Індивідуальний підхід

У тих ситуаціях, коли для роботи недостатньо інформації по законодавству свого регіону, користувачі можуть вибрати:

- законодавство п'яти регіонів (комплекс "КонсультантПлюс: Регіони"). Купується на додаток до банку законодавства свого регіону. Винятком для даного комплексу є банки законодавства Москви, Московської області, Санкт-Петербурга і Ленінградської області. Ці банки надаються і обслуговуються окремо;

- законодавство всіх регіонів (комплекс "Зведене регіональне законодавство").

Інформація по законодавству п'яти регіонів зручна для організацій, що здійснюють свою діяльність в декількох регіонах одночасно, - фахівці зможуть бути в курсі змін в законодавстві не тільки свого регіону, а й інших, де працюють підрозділи організації.

Інформація по законодавству п'яти регіонів зручна для організацій, що здійснюють свою діяльність в декількох регіонах одночасно, - фахівці зможуть бути в курсі змін в законодавстві не тільки свого регіону, а й інших, де працюють підрозділи організації.

Комплекс "Зведене регіональне законодавство" представляє інтерес для організацій, що мають представництва та філії в багатьох суб'єктах РФ, і дозволяє враховувати особливості законодавчого регулювання в кожному регіоні.

Нові документи щотижня!

З КонсультантПлюс користувачі не упустять важливих змін законодавства цікавить регіону. Сучасні технології КонсультантПлюс дозволяють оперативно, з повною юридичною обробкою, доставляти до користувача нові документи регіонального законодавства. Оновлення інформації в системі КонсультантПлюс відбувається щотижня, а ряд банків (за законодавством Москви, Московської області, Санкт-Петербурга і Ленінградської області) оновлюються щодня.

Всього ж за місяць в систему КонсультантПлюс надходить до 45 000 нових документів регіонального законодавства.

Допоможуть знайти всю необхідну інформацію Швидкий пошук, Картка пошуку або Правовий навігатор.

Нове в бюджетному законодавстві

З 1 січня 2011 р державні (муніципальні) установи можуть бути трьох типів

З 1 січня 2011 року набрав чинності Федеральний закон N 83-ФЗ 1 , Який вніс суттєві зміни в правовий статус державних (муніципальних) установ. Тепер такі установи можуть бути трьох типів: казенні, бюджетні та автономні 2 . Рішення про зміну типу установи приймає головний розпорядник бюджетних коштів.

З 1 січня 2011 року набрав чинності Федеральний закон N 83-ФЗ 1 , Який вніс суттєві зміни в правовий статус державних (муніципальних) установ. Тепер такі установи можуть бути трьох типів: казенні, бюджетні та автономні 2 . Рішення про зміну типу установи приймає головний розпорядник бюджетних коштів.

Зауважимо, що зміна типу державного (муніципального) установи не є його реорганізацією 3 .

Які відмінності між новими типами установ? Які переваги має кожен з типів? Розглянемо докладніше.

Нові типи бюджетних організацій

Казенні установи створюються для надання державних (муніципальних) послуг, виконання робіт, виконання державних (муніципальних) функцій з метою забезпечення реалізації повноважень органів державної влади або органів місцевого самоврядування 4 .

Бюджетні та автономні установи здійснюють свою діяльність в сферах науки, освіти, охорони здоров'я, культури, соціального захисту, зайнятості населення, фізичної культури і спорту, а також в інших сферах відповідно до державних (муніципальними) завданнями і (або) зобов'язаннями перед страховиком з обов'язкового соціальним страхуванням. Такі завдання формує і затверджує відповідний орган, що виконує функції і повноваження засновника 5 .

У таблиці наведено основні показники, які характеризують кожну з трьох типів державних (муніципальних) установ.

Встановлено перехідний період з 01.01.2011 до 01.07.2012, коли бюджетні установи можуть фінансуватися як раніше - на підставі бюджетного кошторису до моменту прийняття рішення про надання їм субсидій, а казенні установи можуть здійснювати приносить дохід діяльність при наявності генерального дозволу головного розпорядника бюджетних коштів.

податкові зміни

Федеральним законом N 83-ФЗ внесені зміни і в податкове законодавство. Зокрема, ст. 321.1 НК РФ, що визначає порядок оподаткування прибутку бюджетних установ, втратила силу. Новою редакцією гл. 25 НК РФ "Податок на прибуток організацій" встановлено, що бюджетні асигнування та субсидії, отримані казенними, бюджетними та автономними установами, не враховуються з метою оподаткування 6 .

Пункт 1 ст. 251 НК РФ доповнено підпунктом 33.1, згідно з яким доходи, отримані казенними установами від надання державних (муніципальних) послуг, від виконання державних (муніципальних) функцій, не враховуються при визначенні податкової бази по податку на прибуток.

Згідно з внесеними змінами з 01.01.2011 казенні установи звільняються від сплати державного мита.

___________

1. Від 08.05.2010.

2. П. 2 ст. 9.1 Федерального закону від 12.01.1996 N 7-ФЗ "Про некомерційні організації", абз. 2 п. 2 ст. 120 Цивільного кодексу РФ.

3. П. 2 ст. 17.1 Федерального закону N 7-ФЗ.

4. Ст. 6 Бюджетного кодексу РФ.

5. У розділі ст. 9.2 Федерального закону N 7-ФЗ, ч. 2 ст. 4 Федерального закону від 03.11.2006 N 174-ФЗ "Про автономні установи".

6. Абз. 3 пп. 14 п. 1 ст. 251 НК РФ.

Юридична консультація

Проблеми з туроператором? Що говорить закон

Відповідає С.В. Мусарскій

Відповідає С.В. Мусарскій

к.ю.н., експерт "КонсультантПлюс"

ПИТАННЯ: У договорі туриста з турагентом було зазначено, що фактичним виконавцем за договором є туроператор. У призначений термін турист не зміг вилетіти за кордон, оскільки туроператор не сплатив авіаквитки. Чи несе турaгент в цьому випадку відповідальність перед туристом?

ВІДПОВІДЬ: Турагент несе відповідальність перед туристом в разі, якщо згідно з умовами договору він діє від свого імені.

Якщо турагент діє від імені туроператора, його відповідальність перед туристом настає в порядку і у випадках, передбачених договором про реалізацію туристичного продукту.

ОБГРУНТУВАННЯ: Турагентська діяльність - діяльність по просуванню і реалізації туристичного продукту, здійснювана юридичною особою або індивідуальним підприємцем (далі - турагент). Дане визначення міститься в ст. 1 Федерального закону від 24.11.1996 N 132-ФЗ "Про основи туристської діяльності в Російській Федерації" (далі - Закон N 132-ФЗ).

Туроператор формує туристичний продукт, тобто здійснює основні юридично значимі дії з бронювання та оплати квитків, готелів і т.п., а турагент знаходить клієнтів (туристів) і реалізує продукт, сформований туроператором.

З 1 січня 2007 р туроператорська та турагентська діяльність в Росії не ліцензується (див. П. 6 ст. 18 Федерального закону від 08.08.2001 N 128-ФЗ "Про ліцензування окремих видів діяльності").

Згідно ст. 6 Закону N 132-ФЗ турист має право на відшкодування збитків та компенсацію моральної шкоди у разі невиконання умов договору про реалізацію туристського продукту туроператором або турагентом в порядку, встановленому законодавством РФ.

Згідно ст. 9 Закону N 132-ФЗ між туроператором і турагентом може полягати агентський договір (ст. 1005 ЦК РФ), на який в силу вимог, передбачених ст. 1011 ЦК РФ, будуть поширюватися норми Цивільного кодексу РФ про договір доручення (ст. 971 ЦК України), а у випадках, передбачених договором з туристом, норми договору комісії (ст. 990 ЦК України).

Якщо турагент діє від імені туроператора, права і обов'язки виникають безпосередньо у туроператора (абз. 3 п. 1 ст. 1005 ЦК РФ). Претензії, пов'язані з порушенням умов договору, турист може пред'явити до туроператору, також до банку або страхової компанії, котра надала фінансове забезпечення (ст. Ст. 9, 10.1, 17.1, 17.4, 17.5 Закону N 132-ФЗ, п. 9 Правил надання послуг з реалізації туристичного продукту (затв. Постановою Уряду РФ від 18.07.2007 N 452 (далі - Правила)).

Згідно ст. 9 Закону N 132-ФЗ відповідальність туроператора настає незалежно від того, ким повинні були надаватися або виявлялися ці послуги (див. Визначення Санкт-Петербурзького міського суду від 20.10.2010 N 14378; Визначення Московського міського суду від 17.06.2010 у справі N 33- 14750; Постанова Президії Нижегородського обласного суду від 10.12.2009 у справі N 44-р-97/2009).

Для залучення турагента, який діяв від імені туроператора, до відповідальності необхідно, щоб в договорі з туристом було передбачено умову про відповідальність турагента, що дозволяє визначити обсяг його обов'язків і характер взаємин з туроператором (див. Ухвала Верховного суду РФ від 15.06.2000 у справі N 18 -В00-15).

В силу ст. ст. 9, 10 Закону N 132-ФЗ в агентський договір має бути зазначена відповідальність кожної зі сторін. Договір повинен передбачати відповідальність незалежно від того, ким надаються послуги (див. П. 5.5.2 Державного стандарту Російської Федерації ГОСТ Р 50690-2000 "Туристичні послуги" (затв. Постановою Держстандарту РФ від 16.11.2000 N 295-ст)).

Солідарна або субсидіарну відповідальність турагента за дії туроператора в разі, коли турагент уклав договір не від свого імені, не передбачена законом, правовими актами, але може бути встановлена договором (ст. Ст. 322, 399 ЦК України).

Якщо турагент діє від свого імені, він вважається виконавцем за договором (див. П. 2 Правил).

Згідно абз. 2 п. 1 ст. 1005 ЦК РФ при реалізації турагентом туристського продукту від свого імені набуває права і стає зобов'язаним агент, хоча б туроператор (принципал) і був названий в угоді або вступив з третьою особою в безпосередні відносини по виконанню угоди (див. Рішення Свердловського обласного суду від 20.05. 2008 у справі N 33-3845 / 2008; Визначення Рязанського обласного суду від 03.06.2009 N 33-888; Постанова Президії Санкт-Петербурзького міського суду від 15.10.2008 N 44г-253/08).

В силу ст. 10 Закону N 132-ФЗ договір на реалізацію туристичного продукту повинен відповідати законодавству про захист прав споживачів. Турист має право звернутися в Росспоживнагляд зі скаргою на дії турагента і вимогою про притягнення його до адміністративної відповідальності, передбаченої ст. ст. 14.5, 14.7, ч. 1 ст. 14.8, ч. 2 ст. 14.8 КоАП РФ (див. Лист Росспоживнагляду від 31.08.2007 N 0100 / 8935-07-32).

В силу ст. 10 Закону N 132-ФЗ договір на реалізацію туристичного продукту повинен відповідати законодавству про захист прав споживачів. Турист має право звернутися в Росспоживнагляд зі скаргою на дії турагента і вимогою про притягнення його до адміністративної відповідальності, передбаченої ст. ст. 14.5, 14.7, ч. 1 ст. 14.8, ч. 2 ст. 14.8 КоАП РФ (див. Лист Росспоживнагляду від 31.08.2007 N 0100 / 8935-07-32).

Таким чином, можна прийти до висновку, що при реалізації турагентом туристського продукту від свого імені, турист має право пред'явити претензії до турагенту.

Якщо турагент діє від імені туроператора, його відповідальність настає в порядку і у випадках, передбачених договором про реалізацію туристського продукту.

Чи можна відрядженому платити оклад, а не середній заробіток?Як рахувати зарплату за підсумованого обліку робочого часу?

Які компенсації не обкладаються ПДФО і внесками на обов'язкове страхування?

Чим доплати відрізняються від компенсацій?

Як правильно оформити рішення про преміювання?

Що є звітною датою і що звітним періодом?

Яке майно і які зобов'язання підлягають інвентаризації перед складанням річного звіту?

Як заповнити інвентаризаційний опис товарно-матеріальних цінностей?

Які відмінності між новими типами установ?

Які переваги має кожен з типів?