У пошуку вигідних карти з великим Кешбек

- Як вибрати карту з Кешбек

- Пошук ідеальної карти

- Карти з хорошим розміром Cash back за покупки

- Карта Халва - 3 і 12% кешек

- Користь від Хоум Кредит

- Літаємо з Затишним космосом від Рокетбанк - 3-10%

- Карта Пятерочка від Пошта банку

- Tinkoff Aliexpress - 5 відсотків

- Tinkoff black - 1-5%

- Каша від Альфа-банк

- Мультикарта від ВТБ

- Їмо більше з Відмінною картою від РГС банку - 5%

- Великий Кешбек - 7% від ОТП банк

- OpenCard - 2-3% за все

- на Закінчення

Ще порівняно недавно у мене було всього 2 пластикові банківські картки. Але основні покупки все одно робив готівкою. Так мені здавалося простіше і надійніше. Але час йде і довелося переглянути свою позицію.

Одна з основних причин - це повернення частини грошей за покупки по карті або Кешбек.

У підсумку це виявилося до того заразним (в хорошому сенсі слова), що у мене вже кілька карт, що приносять мені певні вигоди.

Але час не стоїть на місці і виходять все нові і нові банківські продукти з різними привабливими умовами. Так у мене постійно йде полювання за вигідними банківськими картами з високим Кешбек.

Полювання за Cash back

Як вибрати карту з Кешбек

На що потрібно звернути увагу при виборі карти?

Здавалося б просте запитання. Якщо ми шукаємо карту з хорошим розміром cash back, то логічно припустити, чим більше тим краще.

Але є кілька інших параметрів, що впливають на так звану «вигідність» карти.

Розмір Cash back

Дивимося не тільки на відсотки по поверненню, а й за що дають. У карти може бути високий відсоток відрахувань за покупки в певних категоріях (зазвичай не особливо популярних) і посередній або навіть низький за інші покупки. Або середній, але практично у всіх категоріях.

Тому перед вибором карти потрібно хоча приблизно представляти характер ваших витрат: на що і скільки ви витрачаєте гроші.

список винятків

Є операції, за якими гроші не нараховують. Зовсім. У кожного банку свої категорії виключення. Це може бути оплата ЖКГ, азартні ігри, поповнення балансу телефону або оплата інтернет-послуг. У деяких банків список виключених категорій може бути досить значним. І на практиці, карта з високим заявленим відсотком повернення буде менш вигідна, в порівнянні зі звичайною, що дає скромний КБ, але практично на все.

Повернення грошей

Кешбек може нараховуватися живими грошима. Або різними бонусами, балами, милями (їх ще називають фантики). Витратити які можна тільки в певних місцях (магазинах) або компенсувати покупки. Або ж можливість скористатися cash back дається тільки при накопиченні певної суми.

Розмір одержуваного cash back завжди обмежений місячним лімітом. Це може бути і 5 тисяч або навіть всього 500 рублів.

Плата за обслуговування

Карта може бути повністю безкоштовною, без будь-яких умов. Умовно безкоштовної: коли потрібно виконувати ряд фінансових зобов'язань перед банком. Зазвичай це може бути одне або сукупність умов:

- підтримання незнижувального залишку по карті (зазвичай кілька десятків тисяч рублів);

- здійснення покупок на певну мінімальну суму (знову від декількох тисяч).

Платна - встановлюється фіксована плата незалежно від ваших витрат.

Дебетова або кредитна

Тут теж все індивідуально. Буває, що вигідніше замовити кредитну карту (навіть з платним річним обслуговуванням) для отримання більш високого розміру Кешбек. Чим використовувати безкоштовну дебетову.

Багато хто боїться користуватися кредиткою через нарахування чималих відсотків за позикові кошти. Але ніхто не змушує вас цього робити. Поповнюйте баланс за рахунок власних коштів і витрачайте тільки їх. І тоді пластик перетворюється на звичайну дебетову карту. Без ризиків і нарахування відсотків.

Відсоток на залишок

Багато банків нараховують гроші на кошти, що знаходяться на вашому картковому рахунку. Але тут теж багато нюансів. Можуть наливати відсотки за незнижуваний залишок на протязі місяця. Гроші можуть нараховувати навіть щодня, на залишок коштів на початок дня.

Багато акцентують велику увагу на цьому пункті, вважаючи його теж дуже важливим. Згоден. Але не варто покладати на відсоток на залишок великі надії.

Наведу кілька прикладів.

Припустимо є якийсь середній людина витрачає по карті 30 тисяч в місяць.

Банк нараховує йому відсоток на мінімальний залишок власних коштів по закінченню місяця. Що отримуємо?

Якщо гроші по карті все витрачені (як часто буває) - ніяких відсотків ви не отримуєте. Або залишилися якісь крихти - 2-3 тисячі. Саме на цю суму і капне невеликий відсоточок. З огляду на середня ставка по подібним пропозиції в 6-7% - отримуємо дохід складе всього 120-180 рублів на рік або 10-15 рублів на місяць.

Більш привабливо виглядає ставка з щоденним нарахуванням відсотків на поточний залишок.

При рівномірних витратах 30 тисяч в місяць - середньоденний залишок складе 15 тисяч рублів. Саме на цю суму будуть йти нарахування. За рік профіт - 900 - 1100 рублів. Або трохи менше 100 рублів на місяць.

Відчуваєте різницю! Прибуток збільшився в 10 разів! А тільки змінений порядок нарахування відсотків.

Відсоток на залишок + Кешбек

Також є дуже цікавий момент при виборі карти: зв'язка cash back та відсотків на залишок.

Наприклад, що вибрати:

карту з кеш - 1,5% без нарахування грошей на залишок

Або всього лише 1% повернення з покупок, але є щоденний відсоток на залишок.

При витратах - 30 тисяч на місяць або 360 000 на рік отримуємо:

cash back в:

- 1% - дає 3 600 рублів;

- 1,5% - 5 400 рублів.

Відсоток на залишок - близько 1 000 рублів

Разом: карта з більш високим кешем, навіть без функції нарахування відсотків виходить вигідніше. Якщо на другий карті буде нарахування відсотків тільки на мінімальний залишок, то перша вигідна подвійно.

Пошук ідеальної карти

Яка вона оптимальна карта, яка дає cash back за покупки?

Якщо трохи пофантазувати і зібрати ідеальний для нас користувачів продукт, отримаємо наступні параметри:

- Карта дозволяє отримувати дуже високий Кешбек на всі покупки без обмеження.

- Вона безкоштовна.

- На залишок нараховуються відсотки кожен день.

- Немає ніяких обмежень на розмір одержуваного cash back в місяць.

- Повернення відбувається відразу і тільки живими грошима (НЕ фантиками).

- Безкоштовні послуги (смс, мобільний додаток і т.п.).

На жаль такого продукту немає. І нам залишається або вибрати щось середнє, або мати відразу кілька карт, використовуючи у кожної карти її сильні сторони.

Карти з хорошим розміром Cash back за покупки

Розглянемо цікаві пропозиції на ринку банківських карт. Не буду писати кращих або з найвищим розміром Кешбек.

На практиці, найбільший - ще не означає найвигідніший. Банки намагаються заманювати клієнтів гучними пропозиціями, обіцяючи наливати каші (він же КБ, він же cash back) в 10, а то 30-50% від вартості товару.

Але як завжди, за гучними обіцянками, ховаються ряд прихованих умов, для отримання заявленого відсотка повернення. І часто, їх не так то просто виконати звичайному середньостатистичному вкладнику.

В результаті може виявитися, що звичайна карта зі скромним розміром Кешбек, буде більш вигідна її власнику.

Я постарався вибирати карти саме за цим принципом:

- Цікавість.

- Доступність.

- Вигідність.

- Простота умов.

Отже, поїхали. Порівняння карт з хорошими виплатами cash back за покупки.

Карта Халва - 3 і 12% кешек

Основне призначення халва - це отримання безвідсоткового кредиту (або розстрочки) на покупки товарів. Аж до 12 місяців. Купуєш товар зараз і платиш частинами протягом року. Причому все це безкоштовно і без якихось прихованих комісій.

Докладний огляд і відгук про мапі Халва є на нашому сайті.

Але мало хто знає, що Халву можна використовувати і як дебетову карту.

Поповнити власними засобами і здійснювати звичайні покупки. За це наливають від 3% до 12% каші. Максимальний ліміт на повернення 5 000 рублів на місяць. Гроші повертають на початку наступного місяця.

У серпні 2017 року, по карті розстрочки Халва стали нараховувати відсоток на залишок по власних коштів - 7,5%. Відсоток нараховується за кожен день на залишок коштів на початок доби.

Найголовніший недолік карти - можливість використання тільки в магазинах-партнерах. І хоча їх вже більше 50 тисяч, умова обмежує право на покупки де заманеться і вносить певну ущемлення в свободі вибору.

Зараз стало можливо розплачуватися картою в будь-яких магазинах. Але тільки за рахунок власних коштів.

З 25 червня 2018 за все покупки по Халва в магазинах партнерах з використанням Apple / Google / Samsung pay наливають Кешбек - 12%. В інших магазинах - 3%.

З 2019 року нові клієнти можуть розраховувати тільки на 6 і 2% відповідно.

Місячний ліміт cash back - 5 000.

У підсумку ми отримуємо практично ідеальний продукт з наступними перевагами:

- Плати за річне обслуговування немає.

- Безвідсотковий кредит до 12 місяців.

- Безкоштовне СМС-інформування.

- Можливість використовувати як дебетову карту (в особистому кабінеті є кнопка перемикання режиму дебетова / кредитна).

- Отримання cash back за покупки живими грошима.

- Найбільший розмір нараховується Кешбек - 12% у партнерів і 3% за інші покупки.

- Щоденний відсоток на залишок.

У халву діє програма «Приведи друга». Перейдіть за спеціальною «секретної» засланні. Оформіть картку і зробите першу покупку від тисячі рублів і Халва нарахує вам 500 рублів.

Отримати 500 рублів на Халву

Користь від Хоум Кредит

Дебетова карта від «Хом'яка» (так користувачі прозвали Хоум Кредит) флагманський продукт банку. Що дає карта?

Наливають 3% каші за категорії (місячний ліміт повернення 3000 рублів):

- АЗС;

- Подорожі;

- Кафе і ресторани.

До 10% за покупки в інтернеті.

І стандартні 1% за все інше (з лімітом 2000 рублів).

Разом: максимальний розмір одержуваного КБ обмежений 5 000 рублів.

Повернення здійснюється на початку наступного місяця з 5 по 15 число.

По карті Користь дають гроші навіть за категорії, де інші банки не повертають:

- Оплата послуг ЖКГ, мобільного та інтернету.

- Податки.

- Страхування.

Зняття готівки без комісії в будь-яких банкоматах (до 5 раз на місяць).

Обслуговування карти в перший рік безкоштовно. Далі стягується плата - 99 рублів щомісяця.

Але легко можна зробити її безкоштовною.

Для цього потрібно підтримувати мінімальний залишок по картці 10 000 рублів, або витрачати всього лише 5 000 в місяць.

На суму понад 10 000 відбувається щоденне нарахування відсотків за ставкою 7% річних. Тобто, якщо в один день, залишок на рахунку опуститься нижче 10 тисяч, то відсотки не нарахують тільки за цей день.

Літаємо з Затишним космосом від Рокетбанк - 3-10%

Головна фішка дебетової картки - її безкоштовність. Ніяких умов з підтримки мінімальне залишку або вимог по місячним покупкам немає.

Чи використовуєте, не використовуєте - плата фіксована - нуль рублів.

Доставка безкоштовна до дверей кур'єром. У будь-який зручний місце і час.

Що нам дає Рокет у вигляді CASH BACK?

- 1% за всі покупки. Список винятків дуже короткий. Можна сказати його просто немає. Всі категорії-виключення (за які переважна більшість банків не наливають кашу) в рокети спокійно бонусіруются.

- Улюблені категорії - від 3 до 10%. Раз на місяць банк пропонує на вибір три з п'яти категорій. За які буде наливати підвищений Кешбек за покупки.

- Нарахування йде в рокетрублях (1 рокет - 1 рубль). Ними можна компенсувати минулі покупки. Списуються рокети, на рахунок нараховуються гроші.

- Мінімальна сума для компенсації - від 3000 рублів.

Інші можливості, які можуть зацікавити.

- щоденне нарахування відсотків за ставкою 5,5% річних. Без верхніх і нижніх порогів. По простому, на будь-яку суму єдина ставка. Навіть на 5-10 рублів капне копієчка.

- безкоштовне зняття в будь-яких банкоматах - 5 разів на місяць;

- відкриття онлайн-вкладів через особистий кабінет;

- програма «приведи друга» - за замовлення карти отримаєте відразу на рахунок 500 рублів.

Замовити безкоштовну карту Рокетбанка з бонусом 500 рублів

Карта Пятерочка від Пошта банку

Кобрендові дебетова карта дозволяє отримувати підвищений Кешбек за покупки в мережі Пятерочка. Продукт досить новий (запущений влітку 2017). Для залучення нових клієнтів банк щедро роздає різні бонуси.

Що дає карта?

- повністю безкоштовна;

- ніяких прихованих умов і вимог на підтримання обороту або залишку на карті;

- 2% в Пятерочки за покупки від 555 рублів (1,5% за меншу суму покупки);

- 1% в інших магазинах;

- дарують відразу 250 рублів за першу покупку по карті;

- подарунок на день народження - ще 250 рублів.

З недоліків:

- cash back нараховують балами, які можна витратити тільки в Пятерочка;

- обмеження на зняття готівки - 50 тисяч в місяць.

Карта оформляється у відділеннях Пошта банку буквально за 5-10 хвилин. Вносити гроші можна через термінали Пошта банку, або через банкомати ВТБ (без комісії).

Постійно проходять акції (принаймні в період розкрутки карти) і дарують власникам бонуси або підвищений cash back. За останні 2 тижні використання карти я вже встиг взяти участь в декількох.

Для прикладу. Після оформлення протягом 10 днів підвищена ставка. Зробити покупки по карті на 1000 рублів в Пятерочка (протягом наступних 2-х тижнів) - дають 100 рублів. У вихідні за все покупки наливали подвійні бонуси (4%).

Tinkoff Aliexpress - 5 відсотків

Ідеально підійде любителям здійснювати покупки в однойменному китайському магазині.

Пластик дає 5% повернення за всі замовлення на Алі. І 1% за всі інші покупки по картці.

У карти є свої хитрощі і особливості:

- Cash back нараховується в балах. Балами можна компенсувати тільки покупки на Aliexpress. Робите покупки по карті як зазвичай. Як тільки накопичили певну кількість, вибираєте в історії операцій в особистому кабінеті будь-яку стару покупку, по якій хочете повернути гроші. Відбувається списання балів і вуаля - гроші повністю повертаються на рахунок.

- Карта кредитна - варто 990 рублів на рік.

- Безвідсотковий період - до 55 днів. Хто боїться кредиток, заливаємо на карту власні кошти. Перетворюючи пластик в звичайну дебетовку.

- Поповнювати картку можна в будь-якому банкоматі без комісій.

Процентну ставку по кредиту не озвучую. Вигоду ми отримуємо не від цього.

Замовити карту можна за програмою банку «Приведи друга». Переходимо по спеціальному посиланню-запрошення і отримуємо бонус від банку - 1000 рублів. У підсумку перший рік обслуговування буде безкоштовним. Потім можете самі запросити друга і ви обидва отримаєте ще по тисячі. І так далі.

Оформити карту Тінькофф Аліекспресс з бонусом 1000 рублів

При позитивному рішенні банку про видачу, кредитку доставлять у зручний для вас місце і час.

Додано 13.01.2018.

Банк змінив умови нарахування Кешбек.

- За операції на сайті Аліекспресс - 3%;

- Аптеки, ресторани, АЗС - 2%;

- Решта покупки - 1%.

Tinkoff black - 1-5%

Одна з найбільш замовляються карт в Росії. І справа не тільки в досить агресивній рекламі (хоча вона теж зіграла не останню роль).

Що ж такого хорошого у карти?

Почнемо з того, що карту вам привезуть додому. З уже заповненим договором на надання послуг. Без відвідування офісу і стояння в чергах.

Пластик зручно поповнювати і знімати гроші. У будь-якому чужому банкоматі. Ніякої плати за це не стягується.

Єдине, на що потрібно звернути увагу - це мінімальна сума внесення готівки повинна бути вище 3 000 рублів. В іншому випадку буде комісія - 90 рублів.

Зручний мобільний банк (один з кращих в країні). Цілодобова технічна підтримка.

Є СМС інфо, але воно платне. Краще відмовитися відразу і не платити зайві гроші. Вся необхідна інформація доступна в мобільному додатку та особистому кабінеті.

Відсоток на залишок і річне обслуговування.

Спочатку діяв один тариф із щомісячною платою за обслуговування картки - 99 рублів. Можна звести плату до нуля, якщо виконувати одну з наступних умов:

- Відкритий внесок на суму від 50 000.

- Мінімальний залишок на карті - 30 000.

- Чинний кредит в банку.

За тарифом передбачено нарахування відсотків на залишок. Розрахунок відбувається кожен день на залишок коштів на кінець дня. Це відрізняє банк від інших, коли нараховують відсотки на мінімальний залишок на карті протягом місяця. Тобто, якщо ви до кінця місяця практично все витратили, то відсотки ви не отримаєте.

З вересня 2017 введений новий тариф 6.2. по карті Тінькофф Блек. Банк скасував щомісячну плату за обслуговування. Зробивши карту повністю безкоштовною. Але разом з цим зникло і нарахування коштів на залишок (для сум менше 100 000 рублів).

Одночасно діє обидва тарифи. І при замовленні кожен може вибрати підходящий саме йому. Коли є право вибору - це добре.

Ну а тепер найцікавіше - розмір нарахованого Кешбек

Банк дає за звичайні покупки - 1%.

Є також категорії підвищеного КБ. Раз в квартал можна вибрати 3 улюблених категорії, за якими будуть давати аж 5% каші.

Також зустрічаються розділи з підвищеним винагороду - від 10 до 30%. Зазвичай це не дуже корисні товари та послуги. Так скажімо, не для повсякденного використання. Але іноді зустрічаються дійсно хороші пропозиції.

Якщо ви сімейна людина, то можете замовити до 5 додаткових дебетових карт. І розподіляти грошові кошти між ними на свій розсуд. Ця послуга (як і обслуговування) безкоштовне.

Дружині перерахую 20 тисяч, синові нічого - він двійку в школі отримав, навіть зніму у нього всі гроші назад собі на карту, доньці пару тисяч підкину і так далі. )))

Якщо ви вважаєте, що по карті не дуже хороший КБ - 1%, тобто інші хороші плюшки.

- Карта дозволяє стягувати на себе і з себе грошові кошти в особистому кабінеті. І якщо у вас йде відсоток на залишок, то тримати основні засоби там. У міру необхідності (наприклад раз в тиждень) перекидати частину коштів на поточні потреби на інші більш вигідні карти.

- Підвищені категорії з 5-10% повернення. Можна здійснювати покупки по картці Тінькофф тільки за цими категоріями.

Перейти на офіційний сайт

Каша від Альфа-банк

У банку є кілька пропозицій щодо повернення грошей. Найцікавіше - це карта з промовистою назвою CASH BACK.

Вона в першу чергу буде цікава власникам автотранспорту.

Карта дає повернення:

- 10% за покупки на АЗС;

- 5% за кафе і ресторани;

- 1% - інші витрати.

Максимальний розмір Кешбек обмежений - 2000 рублів на місяць.

По карті потрібно забезпечувати щомісячний оборот витрат від 20 000 в місяць. Інакше Cash back НЕ буде нараховано.

Річна плата за обслуговування - 1900 рублів.

можна залишити попередню заявку на сайті банку. Вам зателефонують і відразу можна уточнити всі питання, що цікавлять.

Мультикарта від ВТБ

У великих і надійних банків є одна істотна проблема. Вони не завжди пропонують кращі умови для своїх клієнтів. На ринку можна знайти більш привабливі пропозиції у банків поменше. І людям доводиться вибирати - або висока надійність банку, але умови по гірше, або навпаки.

У цьому ключі банк ВТБ здивував. І випустив свою мультикарта.

Що ми маємо:

- Карта безкоштовна (при витратах від 15 тисяч в місяць).

- Безкоштовне СМС.

- Гроші можна знімати без комісії в будь-яких банкоматах.

- Розмір максимального Кешбек практично не обмежений (15 тисяч рублів можна повернути за покупки).

- Настроюються самостійно «потрібні» опції по карті. І можливість їх змінювати на свій розсуд.

- На сім'ю можна отримати до 5 безкоштовних карт.

про Кешбек

Можна отримувати в середньому 1,5% каші за все. І навіть 2%. Саме за все операції. Список винятків, за які не капає винагороду до непристойності короткий.

Або вибрати іншу категорію, з підвищеним КБ. Наприклад, авто і розваги дозволяють повертати 5-10%, подорожі і колекція - 2-4%.

Для безкоштовної карти від надійного банку - це дуже хороші умови.

Читайте на блозі всі подробиці і нюанси використання Мультикарти , В тому числі приховані «хитрі» умови.

Їмо більше з Відмінною картою від РГС банку - 5%

УВАГА! З лютого 2019 року карта більше не випускається.

З березня 2019 року банк згорнув програму лояльності для старих власників карт: Кешбек і відсоток на залишок не нараховується.

Картою з хорошим розміром Кешбек вже нікого не здивуєш. Проблема в тому, що основні категорії, за які наливають велику кашу немасові. У більшості з нас найбільш витратна категорія - це продукти харчування. Але на жаль, таких «продуктових» карт днем з вогнем не знайдеш.

Банк Росгосстрах вирішив виправити ситуацію і випустив продукт, що дозволяє отримувати підвищений відсоток.

Як вам 5% Cash back за покупки продуктів харчування?

Причому в категорію входять не тільки супермаркети, ринки, булочні і кондитерські (список просто величезний), але і тютюнові магазини.

По інших витрат застосовується стандартний повернення - 1% від суми покупки.

Основні умови:

- Плата за обслуговування - 300 рублів на рік.

- Максимально можливий Кешбек - 1 000 рублів на місяць в підвищених категорія. Що відповідає витратам 20 000 в місяць.

- За звичайних покупок (1%) - ліміту немає.

- Щоденне нарахування відсотків на залишок - 5% річних.

Важлива умова!

Кешбек починає діяти при підтримці на мапі середньомісячного залишку в 20 000 рублів.

Середньомісячний залишок розраховується як сума залишків на вашому рахунку за кожен день, поділене на кількість днів у місяці.

Наприклад, поклали в 1 день 600 тисяч, на наступний день зняли. Середньомісячний залишок буде дорівнює 20 тисяч рублів (600 000/30 днів).

Або є на початок місяця 40 тисяч, щодня здійснювати витрати на 1 тисячу, то на 30-й день на рахунку залишиться 10 000. Середньомісячний залишок складе 25 000 рублів.

Друга важлива умова!

Cash back наливають тільки за покупки від 100 рублів.

По карті вже в перший місяць можна відбити річне обслуговування в 300 рублів. По одній карті вигода становить до 12 тисяч рублів (при здійсненні покупок на 20 тисяч в місяць).

Якщо цього ліміту вам не вистачає, можна замовити додаткову карту. Вона також буде коштувати 300 рублів на рік. Необхідний середньомісячний залишок у 20 000 рублів буде підсумовуватися за двома картками одночасно. Зате можна отримувати КБ в 2 рази більше.

Істотний недолік, наявний у Відмінною карти - це складність поповнення. Через касу безпосередньо в банку, або через банкомати, з функцією прийому готівки. Але їх не так і багато.

Для себе я знайшов чудову альтернативу. Поповнюю баланс в особистому кабінеті, шляхом стягування грошей з карт-донорів. У моєму випадку це ВТБ, Сбербанк, Тінькофф, Альфа-банк. Гроші зараховуються протягом декількох годин.

Більш детальний огляд та відкликання по карті Відмінна від РГС банку можна знайти на блозі.

Читайте: Карти з Кешбек за продукти - рейтинг 2018

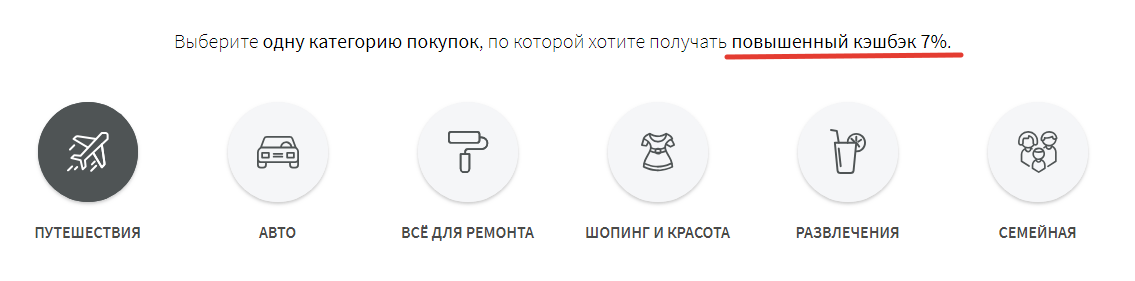

Великий Кешбек - 7% від ОТП банк

Можна сказати - це універсальна карта. У неї зашиті 6 категорій популярних витрат: авто, розваги, ремонт, краса, подорожі, все для будинку, сімейна.

За улюблену категорія банк наливає 7% каші. І по іншим покупкам стандартний 1%.

Для повсякденних витрат привабливою виглядає категорія «Сімейна». Банк вніс в неї напевно самі ходові витрати середньостатистичного людей:

- супермаркети і магазини продуктів харчування;

- комунальні послуги;

- аптеки та поліклініки;

- товари для дітей і майбутніх мам.

Банк обмежив місячний ліміт отримання Кешбек - 3 000 рублів. Якщо витрачати по карті гроші тільки в улюбленій категорії, отримуємо суму трохи більше 40 тисяч.

Цікава ще категорія «Все для ремонту». Крім стандартних будівельних магазинів, включені .... магазини побутової техніки та електроніки.

Гарна можливість прикупити в майбутньому телевізор, телефон або комп'ютер з додатковою 7-ми відсотковою знижкою.

Але є неприємна особливість карти - улюблену категорію можна вибрати тільки один раз. В майбутньому поміняти її не вдасться.

Основні умови:

- карта кредитна, з безвідсотковим періодом - 55 днів;

- плата за обслуговування та смс - нуль рублів;

- до 100 рублів - Кешбек не нараховується;

- необхідний дохід до позичальника - від 50 тисяч рублів на місяць (і +70 000 для Москви).

Насправді ніхто не перевіряє заявлений рівень зп. Банк вірить на слово. На підставі заповненої анкети.

Є деякі нюанси по карті. Повний опис можливостей можна знайти в цієї статті .

Touch bank - 3% на продукти харчування

Карта дає 1% за повсякденні покупки. Раз на місяць можна вибрати (міняти) улюблену категорію зі списку. За нею йде нарахування 3%. За категорію Гіпермаркети - 2%.

Оновлене 24.08.2018. Банк перестав випускати карту. Для діючих клієнтів з 1 серпня 2018 буде скасовано нарахування Кешбек за покупки.

Розмір нараховується КБ обмежений 3 000 за покупки в улюбленій категорії. Загальний стелю - 5 000 в місяць.

Важліво!

За покупки до 100 рублів cash back не зараховується.

Видача готівки в будь-яких банкоматах без комісій.

Безкоштовне поповнення через інтернет (комісії за переклад банк бере на себе).

Карту Touch bank можна порекомендувати тільки активних покупців, які витрачають більше 30 тисяч в місяць. Тоді обслуговування безкоштовне. В інших випадках 250 рублів на місяць.

Є звичайно варіант покласти на рахунок 50 000 рублів під відсотки (тоді плата також не стягуватиметься). Але морозити таку суму (навіть з нарахуванням відсотків) вважаю недоцільно.

А так віддавати 3 000 на рік тільки за обслуговування, занадто накладно.

C 1-жовтня 2017 стала доступна карта з тарифом Limited. Умови аналогічні, але сама карта повністю безкоштовна, без плати за обслуговування.

Дізнатися повні умови по карті можна в статті-огляді на сайті.

OpenCard - 2-3% за все

Банк весь час намагається знайти свою нішу в сегменті карт з Кешбек. Головний недолік всіх його карткових продуктів, на мою думку - це плата за обслуговування. Причому нічого такого надприродного (типу величезного Кешбек) в пропозиціях не значилося, щоб якось обґрунтувати витрати на досить середні за параметрами карти.

І ось нарешті, банк вирішив стати ближче до народу і випустив безкоштовну Opencard.

Основні умови по пластику:

- онлайн-заявка і доставка до клієнта;

- повністю безкоштовне обслуговування;

- безкоштовне стягування з інших карт;

- безкоштовний донор (з неї можна стягувати гроші на картки інших банків);

- перекази за номером карти в інші банки (ліміт 20 тисяч в місяць) без комісії;

- зняття готівки в будь-яких банкоматах;

- розмір cash back - 1-3% на все (подробиці нижче);

- відсоток на залишок в рамках накопичувального рахунку «Моя скарбничка» - 6,1%.

Більш докладно про нарахування Кешбек.

Банк обіцяє 3% на все.

Ви їх і будете отримувати ... тільки в перший місяць.

Далі діє прогресивна шкала нарахування:

- Витратили по карті від 5 тисяч - ваша ставка 1% каші.

- Здійснили через інтернет-банк онлайн операції (поповнили мобільник, оплатили ЖКГ, варіантів багато) від 1 000 рублів - сумарно за все місячні покупки буде повернуто 2%.

- Хочете 3%? Крім виконання перших двох пунктів, на рахунку потрібно постійно тримати від 100 тисяч рублів.

Швидше за все останній пункт був введений, щоб вказувати в рекламі гарний трьох відсотковий повернення. Зрозуміло, що для більшості це буде в тягар.

Але отримувати по пластику 2% можна легко. Витрачаємо 6 тисяч на місяць (5 тисяч офлайн і 1 тисячу онлайн покупки) і ось вони заповітні два відсотки в кишені.

Головні недоліки карти.

Обслуговування карти безкоштовне. Але випуск пластика обійдеться в 500 рублів. Але їх можна повернути в майбутньому.

При здійсненні покупок по карті на суму від 10 000 рублів (без обмеження терміну) з моменту початку використання - ці 500 рублів повернутися назад на рахунок. Правда у вигляді openbonus.

Що за звір такий - openbonus?

Внутрішня валюта банку. По простому - це бали. У них буде нараховуватися і Кешбек.

Бали в майбутньому можна обміняти на рублі. Курс 1 до 1.

Обмін відбуватися як компенсація минулих покупок. Доступ до обміну дається при накопиченні 3 000 openbonus.

Якщо перейти по спеціальної секретної посиланням , То новим клієнтам покладається грошовий бонус. При оформленні картки - 500 рублів на рахунок. Причому живими грошима, а не фантиками (бонусами, милями). Це дозволить відразу відбити плату за випуск карти.

на Закінчення

Карти, що дають високий Кешбек досить простий спосіб заробляти. Що мені в них особливо подобається - це мінімум зусиль з мого боку. А вірніше навіть повний автомат по поверненню коштів на карту.

З першого погляду може здатися, що нараховуються стандартні 1-2% за покупки - це не бозна які гроші. Просто дрібниця, заради якої не варто навіть морочитися.

Давайте просто трохи порахуємо, наскільки вигідно мати карту з функцією cash back.

Середня зарплата по країні - 36 тисяч рублів на місяць.

Врахуємо, що людина деяку частину витратить готівкою, за частину покупок по карті каша не Не можна лити.

Тоді приблизно маємо 25 тисяч «зафіксованих» витрат за карткою, що дають право на отримання КБ. Або 300 тисяч на рік.

За скромні 2% - повернуть 6 тисяч на рік.

Використання різних підвищених категорій, дасть ще більше збільшення.

Природно, для сім'ї цей показник буде вище.

Одна тільки Відмінна карта з 5% за продукти харчування здатна економити 12 тисяч в рік.

Використання карт з функцією cash back дає чистий профіт від 6 до 15 тисяч.

А знаєте скільки потрібно покласти грошей в банк, щоб за рік було нараховано відсотків за вкладом на 15 тисяч рублів?

При ставці 8% річних отримуємо майже 190 тисяч рублів.

У статті я постарався зробити огляд цікавих карт, які підходять більшості читачів. Природно, це тільки вершина айсберга. Для перерахування всього того, що є на ринку банківських продуктів в категорії cash back, можна було б написати величезну онучу тексту (але хто її читатиме?).

При появі вигідних пропозицій від банків буду додавати нові продукти в огляд.

Всім вдалої Cash Back полювання!

Якщо у вас є досвід використання пластику з вищенаведеного списку, поділіться з нами фішками і особливостями використання. Або існуючі цікаві пропозиції, що дають гарну вигоду при здійсненні покупок.

Відщипнемо разом гроші у банкірів у вигляді cash back!

Що отримуємо?Що дає карта?

Що нам дає Рокет у вигляді CASH BACK?

Що дає карта?

Що ж такого хорошого у карти?

Як вам 5% Cash back за покупки продуктів харчування?

Хочете 3%?

Що за звір такий - openbonus?

А знаєте скільки потрібно покласти грошей в банк, щоб за рік було нараховано відсотків за вкладом на 15 тисяч рублів?

Але хто її читатиме?